Optimiser sa rémunération lorsque l’on est chef d’entreprise

En tant que chef d’entreprise, vous savez à quel point la rémunération est un élément clé de votre succès. Notre équipe d’experts est là pour vous guider à travers les meilleures pratiques et stratégies afin d’optimiser votre rémunération et maximiser vos bénéfices.

Comment optimiser sa rémunération avec un expert-comptable ?

Maximiser votre rémunération

En tant que chef d’entreprise, votre rémunération ne se limite pas à un simple salaire. Elle englobe une gamme d’avantages et de possibilités qui peuvent avoir un impact significatif sur votre situation financière personnelle et sur celle de votre entreprise. Maximiser votre rémunération peut vous aider à atteindre vos objectifs financiers à long terme tout en renforçant la santé financière de votre entreprise.

Pourquoi un chef d’entreprise devrait-il faire appel à un expert-comptable pour optimiser sa rémunération ?

Expertise professionnelle

Notre équipe est composée d’experts comptables hautement qualifiés et expérimentés, prêts à mettre leur expertise à votre service.

Approche personnalisée

Chez ANC², nous reconnaissons que chaque chef d’entreprise a des besoins spécifiques. C’est la raison pour laquelle nous adoptons une approche personnalisée pour vous aider à choisir votre statut social et à décider entre rémunération et dividendes. Grâce à des simulations, nous trouvons le meilleur compromis entre les coûts pour votre entreprise et votre revenu net disponible.

Engagement envers l’excellence

Notre engagement envers l’excellence se reflète dans tout ce que nous faisons. Nous visons à fournir des services de la plus haute qualité, en nous efforçant constamment de dépasser les attentes de nos clients.

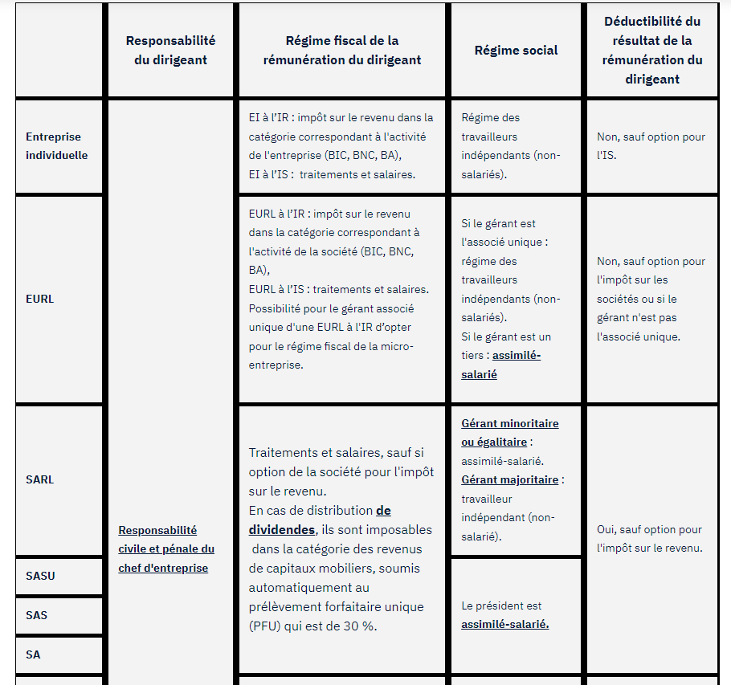

Les questions fréquemment posées à nos experts-comptables concernant la gestion de leur statut juridique et de leur protection sociale

Le choix doit être opéré en tenant compte de beaucoup de paramètres relatifs à la fois au projet et à la situation du chef d’entreprise lui-même. Les chefs d’entreprise bénéficient, en fonction de la forme juridique de la société et de leur pourcentage de détention dans cette dernière, d’un statut social qui est celui de dirigeant assimilé salarié ou de TNS (travailleur non salarié).

Source BPI France

Les chefs d’entreprises peuvent être soumis à deux principaux régimes de cotisations sociales, selon leur statut juridique et leur fonction dans l’entreprise :

- Régime des salariés ou assimilés-salariés :

- Salariés : Les dirigeants ayant un contrat de travail avec l’entreprise (ex. président de SAS, gérant minoritaire de SARL) cotisent au régime général de la Sécurité sociale. Ils bénéficient de la même protection sociale que les salariés, incluant l’assurance maladie, la retraite, l’assurance chômage, etc.

- Assimilés-salariés : Ce statut concerne principalement les présidents de SAS et de SASU ainsi que les gérants minoritaires ou égalitaires de SARL. Bien qu’ils ne bénéficient pas de l’assurance chômage, ils cotisent au régime général pour les autres risques.

- Régime des travailleurs non-salariés (TNS) :

- Ce régime s’applique aux entrepreneurs individuels, aux micro-entrepreneurs, et aux gérants majoritaires de SARL. Les TNS cotisent à la Sécurité sociale des indépendants (SSI), qui couvre l’assurance maladie, la retraite de base et complémentaire, ainsi que les allocations familiales. Cependant, la protection sociale des TNS est souvent moins complète que celle des salariés, notamment en matière de prévoyance et de retraite complémentaire.

Chaque régime a ses propres taux de cotisations et modalités de calcul, influençant les charges sociales et la protection sociale du chef d’entreprise.

La charge des cotisations sociales peut peser lourdement sur la rémunération d’un dirigeant d’entreprise, impactant ainsi sa situation fiscale. Pour réduire ces coûts et optimiser fiscalement sa protection sociale, plusieurs solutions sont envisageables.

Investissement dans l’épargne retraite :

Les dirigeants, tout comme les salariés, peuvent bénéficier des dispositifs d’épargne retraite. En tant que chefs d’entreprise assimilés-salariés, ils peuvent mettre en place un dispositif d’épargne retraite collectif (PERCOL) au sein de leur entreprise. Cependant, il est crucial de veiller à la cohérence de ce dispositif avec le statut du dirigeant, notamment en incluant les cadres. Pour les dirigeants TNS, un PERCOL ou un PEE (plan épargne entreprise) peut être mis en place en fonction du nombre de salariés dans l’entreprise. Dans d’autres cas, le dirigeant peut opter pour un plan d’épargne retraite individuel (PERIN), lui permettant de déduire les versements volontaires de son impôt sur le revenu. De plus, les sommes issues de l’intéressement, de la participation et des abondements employeurs versées dans un PER d’entreprise sont exonérées d’impôt sur le revenu à l’entrée et à la sortie.

Se rémunérer en dividendes :

Opter pour une rémunération en dividendes peut également être une stratégie pour réduire le coût des cotisations sociales. Les dividendes sont soumis au prélèvement forfaitaire unique (PFU) de 30 %, incluant 17,2 % de prélèvements sociaux, un taux inférieur à celui appliqué sur un salaire. Cependant, cette option ne permet pas de bénéficier d’une couverture sociale obligatoire. Il est donc important de ne pas exclure complètement cette forme de rémunération, mais de l’envisager en complément d’autres solutions. Il est fortement recommandé de consulter un expert-comptable pour déterminer la meilleure stratégie en fonction du statut du dirigeant et du montant de sa rémunération.

L’optimisation fiscale de la protection sociale pour les dirigeants d’entreprise nécessite une analyse approfondie de leur situation spécifique. Un expert-comptable peut fournir des conseils personnalisés pour choisir les solutions les plus adaptées et maximiser les avantages fiscaux tout en assurant une protection sociale adéquate.

Les échos de la satisfaction

Nous offrons des solutions pour aider les artisans à atteindre leurs objectifs et à stimuler leur développement économique dans leur région.